日新火災のマンションドクター火災保険ってどんな火災保険なのでしょうか?また、問題点や注意点はないのか?どんな特徴があるのか?パンフレットなどを参考にまとめて紹介しています。

ここで説明している具体的な内容は、下記の目次が参考になります。

マンションドクターの一番の特徴は何か?

マンションドクターの一番の特徴は、保険料が割安になる可能性がある火災保険という点です。

なぜ、保険料が割安になる可能性があるのか?

特に、保険料が割安になる可能性が高いのは、マンションのメンテナンス状況が良いマンションです。

もしも、マンションンの維持管理をシッカリと行っているなら、日新火災のマンションドクターの見積もりを取得し、保険料が、どれくらい安くなるのか?確認してみるといいです。保険料が思った以上に安くなる可能性があります。

診断結果によって、保険料が変わる!?

マンションドクターに加入する時には、専門家であるマンション管理士が、マンションの診断を行います。その診断結果が良ければ保険料が安くなります。

つまり、管理組合で、マンションのメンテナンス、維持管理などをしっかりと行っている場合は、マンションの設備が故障する可能性が減り、保険を使う可能性が少なくなるので、保険料が安くなる可能性が高いという訳です。

[ads1]

どれくらい保険料が安くなるのか?

具体的に、日新火災のマンションドクターにすると、保険料は、どれくらい安くなるでしょうか?

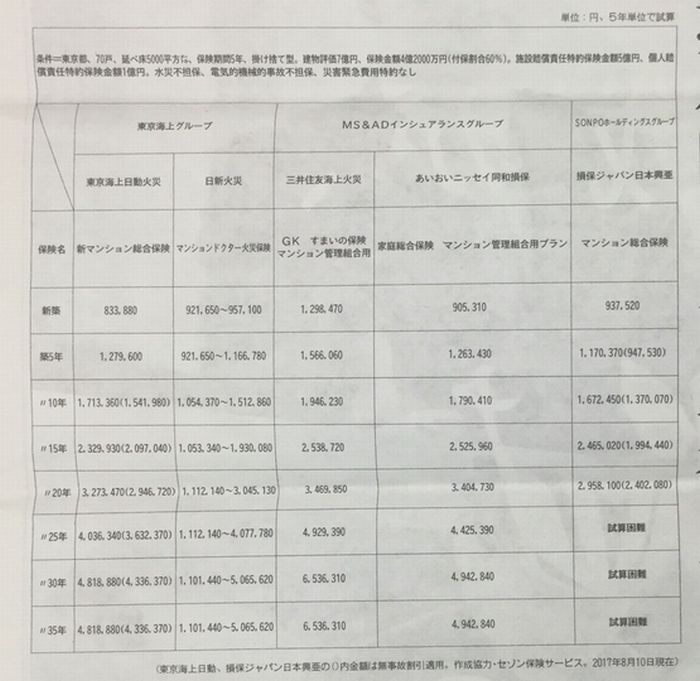

ここでは、「マンション管理新聞」に掲載されていた、マンション管理組合が加入する「マンション総合保険」の保険料の一覧を紹介します。

上記の写真では、見にくいかもしれないので、具体的な保険料については、下記に書き出しているので、参考にしてください。

具体的に、どれくらい保険料が安くなるのか?

マンション管理新聞に掲載されている「マンション総合保険(マンション管理組合が加入する保険)」の保険料を比較しているのは、

- 日新火災のマンションドクター火災保険

- 東京海上日動火災の新マンション総合保険

- 三井住友海上火災のGKすまいの保険 マンション管理組合用

- あいおいニッセイ同和損保の家庭総合保険 マンション管理組合用プラン

- 損保ジャパン日本興亜のマンション総合保険

といった5つの損害保険会社のマンション総合保険です。

今回の「マンション管理新聞」の保険料の試算条件

今回の「マンション管理新聞」に掲載されていたマンション総合保険の試算条件は、

- 地域:東京都

- 戸数:70戸

- 延べ床面積:5000平方

- 建物評価:7偉円

- 保険期間:5年

- 保険金額:4億2000万円(忖保割合60%)

- 施設賠價貴任特約保験金額:5億円

- 個人賠償責任特約保険金額:1億円

- 水災:不担保

- 電気的機械的事故:不担保

- 災害緊急費用特約:なし

- 掛け方:掛け捨て型

といった条件のマンションになります。

ここでで紹介している保険料は、上記の条件のマンションの場合です。「地域」「戸数」「延べ床面積」「築年数」などの条件で保険料は変わります。

新築のマンションの保険料の比較

- 日新火災:921,650円~957,100円

- 東京海上日動火災:833,880円

- 三井住友海上火災:1,298,470円

- あいおいニッセイ同和損保:905,310円

- 損保ジャパン日本興亜:937,520円

新築マンションの場合は、「東京海上日動火災」が、保険料が一番安くなっています。

築5年のマンションの保険料の比較

- 日新火災:921,650円~1,166,780円

- 東京海上日動火災:1,279,600円

- 三井住友海上火災:1,566,060円

- あいおいニッセイ同和損保:1,263,430円

- 損保ジャパン日本興亜:1,170,370(947,530)円

築5年のマンションでは、「日新火災」の保険料が最安値になっています。

[ads2]

築10年のマンションの保険料の比較

- 日新火災:1,054,370円~1,512,860円

- 東京海上日動火災:1,713,360(1,541,980)円

- 三井住友海上火災:1,946,230円

- あいおいニッセイ同和損保:1,790,410円

- 損保ジャパン日本興亜:1,672,450(1,370,070)円

築10年のマンションの場合は、「日新火災」が保険料が安くなっています。

築15年のマンションの保険料の比較

- 日新火災:1,053,340円~1,930,080円

- 東京海上日動火災:2,329,930(2,097,040)円

- 三井住友海上火災:2,538,720円

- あいおいニッセイ同和損保:2,525,960円

- 損保ジャパン日本興亜:2,465,020(1,994,440)円

築15年のマンションでは、「日新火災」が最安ねの保険料になっています。

築20年のマンションの保険料の比較

- 日新火災:1,112,140円~3,045,130円

- 東京海上日動火災:3,273,470(2,946,720)円

- 三井住友海上火災:3,469,850円

- あいおいニッセイ同和損保:3,404,730円

- 損保ジャパン日本興亜:2,958,100(2,402,080)円

築20年のマンションでは、「日新火災」の保険料が一番安くなっています。

築25年のマンションの保険料の比較

- 日新火災:1,112,140円~4,077,780円

- 東京海上日動火災:4,036,340(3,632,370)円

- 三井住友海上火災:4,929,390円

- あいおいニッセイ同和損保:4,425,390円

- 損保ジャパン日本興亜:試算困難

築25年のマンションでは、保険料が一番安いのは、「日新火災」です。

築30年のマンションの保険料の比較

- 日新火災:1,101,440~5,065,620円

- 東京海上日動火災:4,818,880(4,336,370)円

- 三井住友海上火災:6,536,310円

- あいおいニッセイ同和損保:4,942,840円

- 損保ジャパン日本興亜:試算困難

築30年のマンションでは、保険料がもっとも安くなっているのは、「日新火災」です。

築35年のマンションの保険料の比較

- 日新火災:1,101,440~5,065,620円

- 東京海上日動火災:4,818,880(4,336,370)円

- 三井住友海上火災:6,536,310円

- あいおいニッセイ同和損保:4,942,840円

- 損保ジャパン日本興亜:試算困難

築35年のマンションの場合、一番保険料が安いのは、「日新火災」です。

※補足:()カッコ内の金額は無事故割引を適用したもので、セゾン保険サービスが協力のもと2017年8月10日現在の保険料の比較です。

以上の通り、「マンション管理新聞」によると、日新火災のマンションドクター火災保険は、保険料がお得であることが理解できます。

[ads2]

日新火災のマンションドクター火災保険の基本的な補償

ここからは、日新火災海上保険株式会社のマンションドクター火災保険が、保険料が安い以外に、どのような特徴がある保険か?基本的な補償内容などについて紹介します。

誰をターゲットにした火災保険なのか?

マンションの管理組合、管理会社をターゲットにした火災保険です。

どこを補償する保険なのか?

マンションの共用部分の事故や破損などを補償する損害保険です。

具体的な共用部分の例としては、

- 玄関ホール

- 屋外階段

- 屋上

- バルコニー

- 共有ロビーのソファーなど

- 庭木

- 花壇

- 堀

- フェンス

- 塵芥(じんかい)集積所

- 自転車置場

- 駐車場

- 外灯設備

- 排水設備

- 水道取込管

といったようなマンションの共用部分が補償対象になります。

ちなみに、このようなマンションの共用部分の火災保険のことを「マンション総合保険」といいます。

補償対象外のモノ

マンションの共用部分でも、補償対象外なのは、

- 通貨

- 預貯金証書

- 1個、又は、1組の価額が30万円を超える美術品

といったモノは補償されないので注意が必要です。

マンションドクター火災保険は、一般的に知られているマンションの火災保険とは違う、特殊な損害保険です。

一般的な火災保険は、賃貸マンション、分譲マンションの住民が加入する損害保険が有名です。これらのマンションの住民が加入する保険は、住んでいる部屋や家財道具を補償する損害保険です。

これに対して、マンションドクター火災保険は、共用部分を補償にするものなので、全然違う損害保険です。マンションの住民は加入できません。マンション管理組合が契約できる損害保険です。

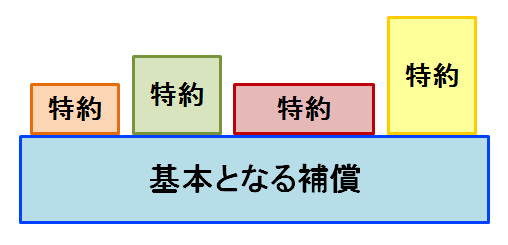

マンションドクターの補償の仕組み

マンションドクター火災保険の基本となる補償と特約となるオプションの補償を紹介します。基本補償はマンションドクターに契約すると必ずついてくる補償です。オプションは、自由に選択して付ける補償です。

マンションドクター火災保険の基本的な補償の仕組みは、

- 基本となる補償

- 特約(オプションで付けられる補償)

の2つの補償で作られています。

「基本となる補償」は、マンションドクターに加入する時に、必ずついてくる補償内容で、保険契約のベースとなる補償内容です。

「特約(オプションで付けられる補償)」は、必要な特約を選択して契約する補償です。特約の契約が無い場合は、保険料を安く抑えることができます。

しかし、「基本となる補償」では、補償内容が足りない場合は、「特約」としてオプションとして、必要な補償を選んで追加することができます。

[ads2]

具体的に、どんな補償が付いているのか?

補償内容としては、「基本となる補償」「特約(オプションで付けれる補償)」の2階層でできています。

さらに、

- 財産に関する補償内容

- 費用に関する補償内容

- 賠償責任に関する補償内容

といった感じで補償内容が分類されています。

財産に関する補償内容

基本となる補償

- 火災

- 落雷

- 破裂・爆発

- 風災

- ひょう災・雪災

- 建物外部からの物体の衝突など(自動車などの衝突)

- 給排水設備の事故の水ぬれ

- 騒擾(じょう)・集団行動・労働争議に伴う暴力行為・破壊行為

- 盗難で、泥棒にガラスが割られたなど

※給排水設備の事故の水ぬれは、給排水設備自体に生じた損害は補償の対象となりません。

特約のオプション

- 水害

- 破損・汚損など、共用部分が誰かに壊された

- 過電流のショートなどで、電気的・機械的事故

※「破損・汚損」と「「電気的・機械的事故」は、必ず3万円以上の自己負担額の設定が必要です。

費用に関する補償内容

基本となる補償

- 事故時の諸費用

特約のオプション

- 水濡れの原因を調査する費用

- 損害を受けた残存物の片づけ費用

- 修理の付帯費用

賠償責任に関する補償内容

基本となる補償

- なし

特約のオプション

- 建物管理賠償責任補償

- 個人賠償責任総合補償

- マンション管理組合の役員賠償責任補償

[ads2]

※補足説明

建物管理賠償責任補償とは?

建物管理賠償責任補償とは、マンション共用部分の施設の欠陥などが起因する事故で、住民がケガをして、法律上の損害賠償責任を負った場合の損害賠償金などの補償です。

個人賠償責任総合補償とは?

個人賠償責任総合補償とは、マンションの居住者が、日常的な偶然の事故により損害を与え、法律上の損害賠償責任を負ったときの損害賠償金などの補償です。

マンション管理組合の役員賠償責任補償とは?

マンション管理組合の役員賠償責任補償は、マンション管理組合の役員が管理規約に規定する業務をして、損害賠償請求を受けたことで、損害賠償金、法律相談の費用、弁護士費用などを補償します。

保険金額の設定

保険の加入時に保険金額をいくらにするのか、設定します。保険金額によって保険料も変わります。

評価額

マンションの補償額は、再調達価額を算出して、評価額として設定します。

保険金額

保険金の金額の設定は、マンションの評価額の範囲内で、20%~90%、または、100%で設定することができます。

保険の評価額を見直すケース

保険の契約後に、保険の対象となる建物が、「増改築」「一部の取り壊し」「一部の減失」などがあった場合には、評価額の修正が行われます。

[ads2]

一般的なマンション保険の保険料の特徴とは?

日新火災のマンションドクター火災保険が、他の一般的なマンション総合保険と比較して、どんな違いがあるのでしょうか?

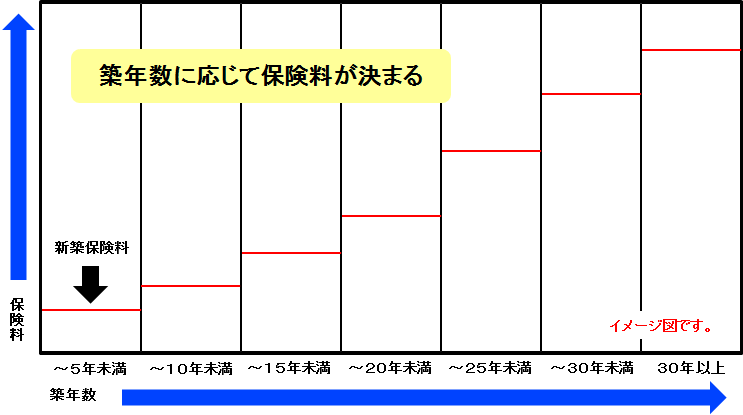

一般的なマンションの保険とは?

一般的に、マンション共用部分の保険は、築年数で保険料を決めています。その為、大規模修繕工事や日々の管理など、メンテナンスなどをキチンと行っている管理状況の良いマンションであっても、全然メンテナンスをしていないマンションも同じ保険料になっています。

一般的なマンション総合保険の保険料のイメージ

上記のような築年数に応じた保険料が基本になり、築年数の他には、共用部分ンお免責区分などに応じて基本保険料が変わります。

築年数が経過すると

一般的なマンション管理組合の共用部の保険は、築年数が経過するごとに、保険料が高くなります。これは築年数が増すごとに水漏れ事故などが増加することで、保険を利用するケースが増えるからです。

実際に、過去に、築年数の古いマンションが増えたことで、マンション保険から保険金を利用する管理組合が増えたことで、多くの保険会社が赤字になっています。

[ads2]

マンションドクター火災保険の、何がメリットなのか?

ここでは、マンションドクター火災保険のメリット、利点について紹介します。

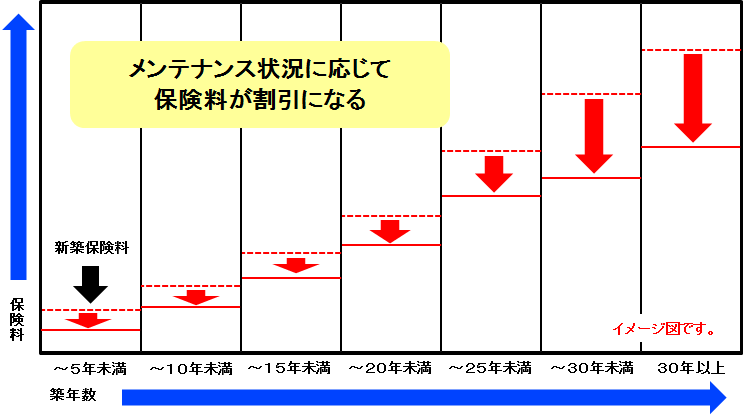

マンションドクターは、管理状況を保険料に反映する

マンションドクター火災保険は、マンションの管理状況によって割引が受けられます。しっかり管理しているマンションなら保険料が安くなる可能性が高いです。築年数が、ある程度、経過しているマンションほど、保険料を比較検討すると効果的です。

マンションドクター火災保険の保険料のイメージ

保険料の削減が、管理費の削減にもつながる・・・!?

マンションの共用部分の保険料は、数百万円単位の契約なので、20%、30%の割引を受けるだけでも金額が大きいです。保険料を削減することで、共益費の削減や積立金の増加などが行えるので、各家庭のお財布にも嬉しい結果が期待できます。

どれくらいの割引が受けられるのか?

実際に、どれくらいの割引が受けられるのかは、築年数や戸数など、それぞれの条件によって違いがあると思いますが、日新火災のホームページによると、横浜市内のマンションでは、築16年の80戸室、5年契約で、277万円が195万円と、約30%OFF(82万円の割引)に成功しているケースもあります。

[ads2]

無料でマンションの管理状況の診断が受けられる

マンションドクター火災保険に加入する前には、マンション管理士によってマンション管理適正化診断サービスを受けるのが必須です。加入する、しないに関係なく診断をうけるので、マンションの管理状況の良し悪し、問題点などを知ることができます。

その為、マンション管理組合として、改善すべき点、アドバイスなどをレポートして提出してもらえるので、今後の建物の管理や運営の向上を行うことができます。

※補足説明

マンション管理士とは?

マンション管理士とは、マンション管理組合のコンサルタントに必要な知識を有している国家資格を持っている専門家のことです。

日新火災は設立100年以上の会社

マンションの火災保険と言えば「東京海上日動」「三井住友海上」「損保ジャパン」「AIG」などの大手保険会社は、安心感があります。日新火災は、聞いたことがないという人も多いと思いますが、実は、1908年に設立された100年以上の歴史のある保険会社です。また、東京海上グループでもあるのは安心材料になります。

[ads2]

マンションドクター火災保険に加入する方法とは?

メンテナンス状況の診断を受ける必要がある

日新火災のマンションドクター火災保険に加入するためには、マンション管理士による「マンション管理適正化診断サービス」を受けることになります。診断サービスは無料で受けられます。

マンション管理適正化診断サービスとは?

マンション管理適正化診断サービスとは、第三者機関である一般社団法人の日本マンション管理士会連合会が実施する、マンションのメンテナンス状況を診断するサービスです。マンションの状況がどうなのか?現状を知ることが出来ます。

マンション管理士とは?

マンション管理士とは、住環境の維持や向上を目的として、マンション管理の適正化の推進に関する法律に基づいて創設された国家資格です。マンション管理に関する専門知識を有しており、マンション管理組合の運営や大規模修繕などの建築構造上の技術的な問題など、管理組合の立場から、マンション管理に関する様々な問題の解決をサポートする専門家です。

日本マンション管理士会連合会とは?

国や関係団体と連携して、マンション管理士制度の普及や周知をする組織です。マンション管理の適正化を目指すのが最大の目的として2007年に設立された、マンション管理士の全国の統一組織です。

[ads2]

診断サービスの利用のメリットとは?

- 管理状況に応じた保険料の節約

- 診断レポートによって、マンション管理の改善の課題が分かる

- 損害保険会社では対応できない専門的なマンションのアドバイスを受けてる

無料のマンション管理適正診断サービスを利用することで、保険料以外にも、管理組合が参考になる専門家のアドバイスが聞けるメリットがあります。

マンション管理適正診断サービスの申し込み手順

マンション管理適正診断サービスに申し込む場合は、

- 日本マンション管理士会連合会に診断を依頼する

- マンション管理士からの連絡がくるので診断日時を決める

- マンション共用部分の診断を受ける

- 診断レポートを提出してもらう

といった手順で行います。

診断レポートの内容によって、保険会社が保険料を決定します。診断結果は、診断実施日から5年間有効です。

診断に必要な資料は何か?

マンション管理適正診断サービスを受けるためには、下記のような資料が必要になります。

- 管理規約、使用細則等の細則集

- 総会議事録

- 長期修繕計画

- 工事報告書

- 管理委託契約書

- 特殊建築物等定期調査報告書

- 竣工図書一式

- 保険金請求書類一式

- 消防用設備等点検結果報告書、結果総括表

- 診断内容確認書(診断したマンション管理士に渡されます)

マンション管理組合の理事は、上記の資料を準備しておく必要があります。

マンション管理適正診断サービスって、何をチェックするのか?

マンション管理適正診断サービスは、マンション管理士が診断する項目は、

- 管理組合の管理実態

- 長期修繕計画

- 修繕積立金の設定状況

- 法定点検の実施状況

- 給排水管などの修繕工事の実施状況

- 外壁、バルコニー、屋上の修繕工事の実施状況

- 漏水などの事故履歴の状況

- その他

などの状況を、建物のハード面、管理組合の運営状況、管理組合の活動面などのメンテナンス状況など、合計で14項目に渡って診断が行われます。

[ads2]

具体的に、どうやって診断を行うのか?

具体的に、診断を行う場合は、マンション管理士によって、建物のハード面と、書面や管理組合へのヒアリングによって診断が行われます。

診断レポートが無料で貰える

マンション管理適正診断サービスを受けると、無料で、マンションの「診断レポート」をもらうことができます。マンションの問題点が分かるので、今後の管理の見直しに役立ちます。

診断レポートができたのちに、保険料の見積もりが出る

マンションドクター火災保険は、マンション管理適正化診断サービスの診断レポートをもとに、保険料が決まるので、診断レポートができたのちに保険料の見積もりをもらうことができます。

診断レポートで保険料が決まる

マンションドクター火災保険は、「診断レポート」の結果、管理状況が良い場合は、保険料の割引が受けられます。ただし、マンションの管理状況によっては、割引が受けれない場合があります。

見積もり後に、契約を検討する

マンションドクターの見積もりを貰った後に、契約するのかを検討します。「マンション管理適正化診断サービス」を受けたから、必ず契約する必要はありません。他の保険会社と保険料を比較検討して決めるといいです。また、診断結果によっては、日新火災が保険を受け付けないケースもあります。

[ads2]

保険料を安くするために大切なポイント

マンションドクター火災保険の保険料を安くためのポイントは、特に、給排水管の修繕工事実施状況です。

築年数が経過したマンションでは、給排水管の水漏れなどを起こすケースが多いので、マンションドクター火災保険でも、保険料の割引率について、給排水管のウェイトが高くなっており、ここの修繕工事の有無が、割引率に大きく影響するようになっています。

この為、「外壁改修などの大規模修繕」「給排水管の修繕」「雑排水管洗浄工事」などが計画だけではなく、確実に実施されているかが重要視されます。

マンションドクター火災保険の問題点・注意点

マンションドクター火災保険は、マンションの管理状況が良ければ、保険料が安くなるようですが、良いことばかりに思えますが、何か、問題点や注意点は無いのでしょうか?ここからは、日新火災のマンションドクターのネガディブな面、デメリットなどに注目してまとめてみました。

[ads2]

保険料が必ず安くなる訳ではない!?

マンションドクター火災保険は、補償内容のオプションもあり、管理状況で保険料が安くなるので良い保険ですが、全てのマンション管理組合が保険料が安くなる訳ではありません。保険料が安くなるのは4割、5割程度だと言われています。

メンテナンスが不十分なマンションは、割引が受けれない可能性がある!?

マンションドクター火災保険は、保険料が安くなるイメージが強い保険です。しかし、メンテナンス状況に応じて保険料が割引されるので、もしも、メンテナンスをキチンとしていない場合は、割引を受けれない可能性があります。

マンション管理適正診断サービスの診断内容が適正か?

マンションドクター火災保険に加入するためには、マンション管理適正診断サービスを受ける必要があります。マンション管理適正診断サービスは、無料でマンション管理士が行います。このマンション管理士が、適正に診断できているのか?が問題です。もしも、適正な診断ができていなくて、保険料の割引が適用されたが、思った以上に保険金の支払いが発生してしまうと、保険の維持が難しくなる可能性があります。

[ads2]

診断サービスを受ける手間が必要になる

マンション管理適正診断サービスでは、現地で書類を見ながらのヒアリングが行われます。その時の立ち合いが必要になります。診断時間は平均3時間です。なお、ヒアリング、立ち合いは、理事長や役員の人が難しい場合は、管理会社に任せても問題ありません。

真剣に保険料・補償内容の見直しをする管理組合が、どれくらい出てくるのか?

マンションの管理組合の理事は、多くの人がやる気がなく、仕方なくやる人が多いです。さらに、詳しく知らない分野であり、何か問題を起こさずに、無難にこなしたい人が多いので、保険料の比較検討をする管理組合の役員が、どれくらい出てくるのか?あまり出てこない場合は、保険料の割引があっても、知られないので、マンションドクターが売れない可能性があり、将来的に保険商品がなくなる可能性もあります。

保険料の優位性が維持し続けれるのか?

日新火災のシェアが増えると、大手損害保険会社の保険料の水準を日新火災に合わせてきた場合、今後も、割安感を維持することができるのか?将来的に維持することができるのかは分からない部分です。この点は、

[ads2]

管理規約がないマンションは、加入できない!?

マンションに管理規約が無い場合、診断を受けることができないので、マンションドクターに加入することができません。

管理会社がマンション管理士に診断を受けるのを好ましく思わない

多くの場合、管理会社が、マンションの管理を任されています。その為、管理状況が診断されるのを管理会社が好ましく思わないので嫌がる可能性もあります。

管理会社の保険販売の手数料が減る

管理会社が、管理しているマンションの保険の代理店を兼ねているケースがあります。この場合、管理会社は、保険会社から保険の仲介手数料を貰て治ます。この仲介手数料は、保険料の○○%となっているので、保険料が安くなると、管理会社に入る手数料が減るので、管理会社が安い保険への加入を嫌がる可能性があります。

管理会社や代理店の取り扱いが無いケースがある

現状のマンション共用部分の保険は、多くが管理会社、又は、管理会社の代理店が選んだモノを管理組合が契約しています。管理会社や管理会社の代理店は、保険契約の手数料がもらえるので、保険料を積極的に安くしたいというところは少ないでしょう。また、大手損害保険会社でないので、日新火災の保険を取り扱っていないケースがあります。その為、見積もりすらとられないケースが多くあると想像できます。

[ads2]

地震保険の加入も検討しよう!?

地震に関する災害やマンションの倒壊は、地震保険が必要です。マンションドクター火災保険は、地震が原因となる火災、損壊、流失などの損害は補償されません。その為、地震保険も同時に契約する必要があります。ちなみに、これは、マンションドクター火災保険に限らず、他社のマンション共用部分の保険でも同じことです。

まとめ

マンション共用部分の保険は、複数社の比較検討を行うのが大切です。しかし、日新火災のマンションドクター火災保険は、管理会社などでは取り扱っていない場合があるので、場合によっては、管理組合の理事が、積極的に動いて、見積もりの獲得を目指す必要があります。

先日、友人の知り合いで、大阪(近畿)を中心に神戸、京都、和歌山、奈良などを中心に損害保険の代理店の活動をしている人に会う機会がありました。

さすがに専門家でした。私の知らないことも教えていただけたので、今後の執筆に参考になりました。

ここで紹介している内容は、マンションドクター火災保険の特徴を分かりやすく解説するために作りました。間違えが無いように最新の注意をしていますが、もしものこともあるので、契約前には、マンションドクター火災保険を売り出している日新火災海上保険や保険代理店に相談したり、パンフレットで確認するようにしてください。

[ads3]

マンション総合保険の「一括見積もり」をとってみました