マンション管理組合で加入している共用部の保険であるマンション保険、更新時の保険料が、「以前の倍の●百万円に・・・」と言われて、ビックリしていませんか?

ここでは、マンション管理組合が、共用部の保険として加入しているマンション総合保険(マンション保険)について

- 保険料が倍になった!超高くなった!

- 保険の加入を断られた!入れなくなった!

- 数百万円の保険料が支払えない!

- 保険料を少しでも安く契約したい!

- なぜ、保険料が高額になるのか?

- 総会で納得ができる説明がしたい!

マンションの管理組合が加入する共用部の保険の保険料が高くなったのでビックリ、保険契約が断られたと言った人達が、少しでも保険料を安くできないのか?、何か対策はないのか?といった悩みを抱えている人に対して、マンション総合保険の保険料が高くなる理由、少しでも安く抑えるための方法、対策を紹介します。

[ads1]

●●百万円もの値上げで、ビックリ・・・!?

「マンション総合保険が、値上げしたので、困っている・・・」そんな管理組合の人が増えています。

ここ数年、各保険会社が、保険料の見直しを行ったことで、マンション総合保険の更新時に、「保険料が2倍になった!?」「保険の契約を断られた!?」と驚き、なんとかならないものか?とネットで情報を探している人が増えているようです。

個人の保険なら、契約しないといった判断も比較的自由にできますが、管理組合の保険は気軽には、やめれなません。

また、マンション総合保険の保険料は、元々、3年、5年の掛け捨て契約でも、数百万円と高いです。この為、保険料が倍になると、例えば、200万円が400万円にと、数百万円も値上げされると、管理組合としても保険料の支払いに困るケースもあります。

そこで、ここでは、マンション総合保険(マンション保険)が、なぜ、保険料が高くなるのか?根本的な原因を説明した上で、その後、どのような対策をとることができるのか?といったことをまとめて紹介しています。また、管理組合の総会において、保険料の値上げが、なんとかならないのか?と指摘された時に困らないための対策なども紹介しています。

[ads2]

この記事を、読むと参考になる人とは…?

この記事は、分譲マンションの管理組合の人を対象にして書いています。具体的には、マンション管理組合が加入する保険(マンションの共用部分の火災保険)について説明しています。

マンション総合保険って、どんな保険なの?

マンションの保険といえば、賃貸や分譲マンションで、各部屋に住んでいる人が利用する火災保険をイメージする人が多いと思います。

しかし、ここで言う「マンション保険・マンション総合保険」とは、

- マンションの管理組合が加入する火災保険

- マンションの管理組合が加入するマンション総合保険

- マンションのエントランスやエレベーターなど共用部分の保険

などで、個人で加入する火災保険とはまったく違った保険です。

例えば、マンションのエントランスで、事故で床のタイルが割れた、共用部分の配管が壊れて水漏れした、といった場合に、補償してもらう保険です。

このように、このページでは、「マンション管理組合が加入する共用部の火災保険やマンション総合保険」について説明しています。個人で加入するマンションの火災保険とは違いますので、個人契約のマンションの火災保険をお探しの人は、読む必要がありませんので、注意してください。

[ads2]

マンション管理組合の保険の現状とは?

近年、マンション管理組合が加入する保険の保険料が、保険会社によって見直されたことで、急に高くなるケースが増えています。なぜ、マンション総合保険、共用部分の保険が高くなったのでしょうか?

保険会社が赤字でになった・・・

日経新聞によると、ある大手の損害保険会社は、最近5年間のマンション総合保険の保険料の支払額が、1.5倍になり、20億円前後の赤字になっているそうです。これは、老朽化したマンションへの保険金の支払いが増えているのが影響しているようです。

古いマンションが増えている

国土交通省の全国のマンションストック戸数の調査によると、現在、古いマンションが増えています。マンションストックとは、中古の既存の建物のマンションと、完成在庫になっているマンションのことです。

上記の図は、国土交通省のデータですが、古いマンションが年々、増えているのが分かります。

[ads2]

古いマンションほど、故障が多く、保険金をもらうケースが増える

古いマンションほど、部品の老朽化によって、故障が起こり、保険を利用するケースが増えます。その結果、保険会社が、保険金の支払い回数が増え、赤字になったので、保険料の見直しが行われました。

築20年以上のマンションが保険料アップの影響が大きい

特に、築20年以上のマンションは、保険を使う故障やトラブルが多くなります。その為、築20年を超えると、保険料がグッと高くなります。

将来の保険料アップは、早めに考慮しておくべき・・・

もちろん、築30年、築40年と、築年数が経過するほど、どんどん保険料が高くなります。その為、、将来、どれくらいの保険料が必要になるのか?早めにシュミレーションをして備えておく必要があります。

築20年を超えると、保険に入れないケースも・・・

マンション総合保険や共用部の火災保険は、築20年を超えると、契約を断る保険会社もあります。その為、保険契約を引き受けてくれる保険会社を探す必要があります。

故障、事故が多いマンションは、保険料が高くなる

保険会社によっては、マンションでの保険を使う故障や事故が多かった場合は、その分、保険料を上乗せされて高くなる可能性があります。また、保険会社が損をする可能性が高いと判断された場合は、保険契約を断られるケースもあります。

どれくらい値上げしているのか?一般的なケースとは…!?

具体的なマンション保険の値上げ額については、「保険内容」「保険会社」「保険期間」「築年数」など、マンションによって違います。

[ads2]

新しいマンションは、保険料の値上げリスクは低い

築5年、10年と、新しいマンションの場合、契約更新時の保険料は、あまり変わらなケースもあるでしょう。しかし、築20年を超える古いマンションの場合、保険の更新時に保険料が2倍以上になることもあります。

具体的に、保険料が何倍になったのか?は、個別に調べないと分からないのですが、マンションによっては、

- 1.5倍

- 2倍

- 2.5倍

といった通り、契約更新時に、保険料が、値上がりしたケースもあります。

保険会社で、どれくらい保険料の違いがあるのか?

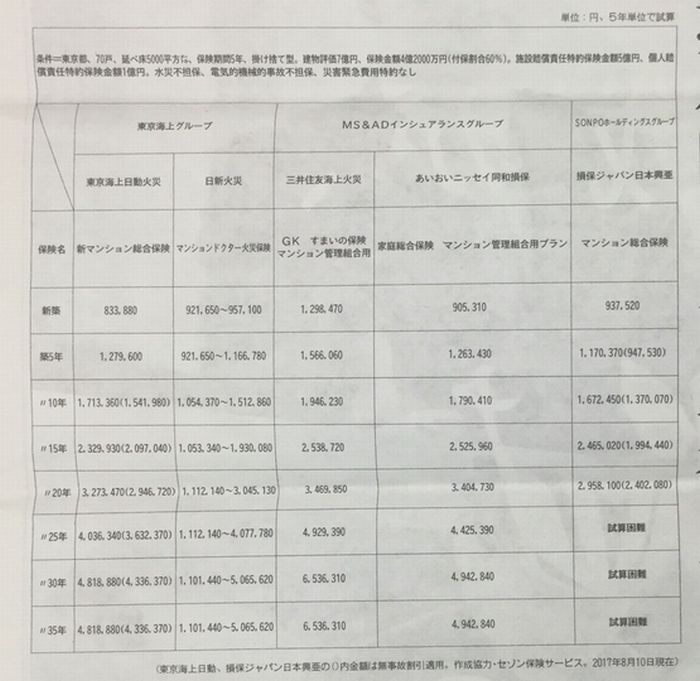

もちろん、保険会社によって、保険料の額は、大きく変わってきます。具体的な保険料の違いは、下記の「マンション管理新聞」に掲載されていた、各保険会社の保険料の比較一覧が参考になります。

実際に、保険会社によって、どれくらい保険料の違いがあるのかは、上記の「マンション管理新聞」によると、築20年にもなると大きく違いがでてくることが分かります。

築20年の部分を見やすい様に下記に書き出してみました。

築20年の保険料の比較

- 日新火災:1,112,140円~3,045,130円

- 東京海上日動火災:3,273,470(2,946,720)円

- 三井住友海上火災:3,469,850円

- あいおいニッセイ同和損保:3,404,730円

- 損保ジャパン日本興亜:2,958,100(2,402,080)円

上記の様に、同じ築20年のマンションを比べた場合、保険会社によって、200万円程度の差がでることが分かります。

築20年以外の保険料の比較が知りたい人は?

築20年以外の、保険料の比較の詳細は、下記のページで詳しく紹介しています。

⇒「保険会社ごとによって、どれくらい保険料が違うのか?」

[ads2]

保険は、比較検討する時代

自動車保険や生命保険、医療保険は、比較検討する人が多いと思います。自動車保険なら、インターネットのホームページ上で、比較検討できます。また、生命保険、医療保険なら、お店に行って相談することができます。

しかし、管理組合が加入するマンション総合保険、火災保険は、特殊な保険商品なので、なかなか、相談する先がありません。

通常、管理会社や決まった保険代理店を通じて、契約をしていると思います。

★管理組合の保険の見積もりの一括請求を現在、行っています。

昔は、どこも同じ補償内容、保険料だった・・・

マンション管理組合の保険は、昔は、どこも同じ補償内容、保険料でした。だから、管理会社が提案してくる保険商品で、契約していても何も問題もありませんでした。

しかし、現在のマンション総合保険や管理組合の火災保険は、保険会社によって、補償内容、保険料など、違いがあります。

だから、自動車保険や生命保険のように、マンションの保険も比較検討する必要があります。

最近は、管理組合の保険も保険会社によって違いり難しくなっているので、保険に強い管理会社か専門の保険代理店に相談する必要があります。

[ads2]

マンション保険に加入できないケースもある

築20年を超えるマンションは、トラブルが起こりやすくなるので、保険会社によっては契約を引き受けず、断ってくるケースもあります。保険会社によっては、築20年を超えるマンションの契約は行っていないところもあります。

マンション総合保険を引き受けない・保険料が高くなるケース

マンション総合保険、管理組合の火災保険の保険料が高くなるケースとしては、

- 築20年以上のマンション

- 築30年以上の超高年のマンション

- 水漏れが原因の調査補償の引き受け

- 保険金の支払いが多いマンション

- 入居者が少なく、空き室が多いマンション

といった様なマンションは、保険加入が断られたり、保険料が超高額になる可能性があります。

これらを踏まえて、これからは、保険料を安く抑えるために参考になる方法をまとめて紹介します。

保険料を安く抑える方法

管理組合の役員、理事長なら、誰しも、「数百万円もする保険料、少しでも安く、抑えることはできないのでしょうか?」といった思い浮かぶと思います。

その想いに答えるために、ここからは、保険料を少しでも安く抑える方法、保険料の値上げをできるだけ抑えるために知っておくべき情報をまとめて紹介します。

[ads2]

マンション総合保険・管理組合の火災保険の保険料を安くする方法

管理組合の火災保険、マンション総合保険を少しでも安く契約したい場合には、どのような点が大切なのでしょうか?ここでは、保険料を安くするポイント、対策として、基本的な方法を紹介します。

保険料を安くする基本的な方法

基本的な、マンションの保険料を安くする方法としては、下記のような手順で行う必要があります。

- 現状の保険契約の内容を把握する

- マンションの保険商品の知識を深める

- マンションに必要な補償を知る

- 必要な補償、不要な補償を判断する

- 複数の保険会社に相談する

具体的な手順については、下記で詳しく紹介します。

1:現状の保険契約の補償内容、期間、金額を知る

まずは、現在、管理組合で加入している保険が、どのような補償内容、補償期間、保険料でるのか?現状の保険商品の把握が必要になります。保険会社や保険代理店の人を呼んで説明してもらいましょう。

2:マンションの保険には、どのような補償があるか?知識を深める

管理組合が加入する共用部の保険である、マンション総合保険、火災保険には、どのような補償があるか知る必要があります。最近は、以前の契約時に無かった新しい保険商品が販売されている可能性があるので、保険会社、保険代理店の人を呼んで、説明を受けましょう。

3:マンションに必要な補償を知る

実際に、住んでいるマンションには、どのような補償が必要か?ここも保険会社や保険代理店の専門家に相談しましょう。

4:必要な補償、不要な補償を判断する

ここまでに、既に加入している保険、現在、販売されている保険についての理解を深めていると思います。そのうえで、住んでいるマンションで必要な補償内容の取捨選択をすることで、無駄な補償を削って、保険料の削減を行います。

5:複数の保険会社に相談する

最近は、保険会社によって、様々な種類の保険商品が販売されています。その為、必ず、複数の保険会社を比較して、どこがお得か?見比べる必要があります。

基本的に、上記のように、保険商品の理解を深め、どのような補償が必要か?を知ったうえで、複数の保険会社を比較検討するのが基本的な方法です。

[ads2]

具体的に、どのように補償を節約できるのか?

ここでは、具体的に、どのようにすれば、保険料を安くすることができるのか?といったポイントを紹介します。

共用部分の評価額に対しての「付保割合」を見直す

共用部分の評価額に対しての「付保割合」が、現在でも100%付けているマンションが多いようです。しかし、過去に、マンションで、火災によって全焼した例はありません。

付保割合とは評価額に対し実際に保険を付ける割合のことです。一般的にマンションでは60%が多く、管理組合の考え方によっては、30%などとしているケースもあります。

全焼することがないと仮定した場合、100%にしても、そこまで補償を使うことはないので、60%など、ある程度、補償の範囲を低くして、保険料を安くするのも1つの方法だと思います。

免責の有無、額も再チェックする

免責とは、事故があって保険金を使うときに、管理組合が負担する額です。例えば、20万円の修理費が必要な事故があった場合、免責が5万円の場合、管理組合が5万円を負担する必要があります。

例えば、10万円の修理費用が必要な場合、5万円の免責額を管理組合が出すのか?と考えると、修理するか?しないか?の話になり、故障した部分が放置される懸念も出てきます。

加入時の保険料のみで判断せずに、実際に、保険を使うことを想定して、保険商品、補償内容を選ぶ必要があります。

[ads2]

マンションの築年数

マンションの築年は人の誕生日と同じ数え方をします。もしも、12月竣工ならば、その月から1歳更新することになります。既に保険に加入していても、保険料が高くなる前に、途中で新しいマンション総合保険に切り替えることができます。

その為、築20年を超えるなど、保険料が高くなる前に、保険を更新することで、保険料を抑えれないか?早めに保険会社や代理店の人に相談しておくと、保険料を安くすることが出来るかも知れまえん。

マンションの管理をキチンとする

古いマンションほど、保険金の支払いのリスクが高くなります。これは、単純に故障する確率があがるからです。

具体的な故障の傾向としては、「国土交通省の平成25年度マンション総合調査で、マンション管理組合2324件による重複回答有のアンケート調査結果」を参考にすると、

- 水漏れ:45.8%

- 雨漏り:29.8%

- その他施工不良:11.5%

- 外壁落下:6.6%

- 瑕疵担保責任に関するもの:6.3%

といった様に、国土交通省の調査によると、マンションのトラブルにおいて、水漏れ、雨漏りが多いことが分かります。

マンションでは、築20年を超えるなど、築年数が増すにつれて、給排水管の劣化によって、水漏れトラブルが起こりやすくなります。実際に、マンション全体の約半数が水漏れになっています。。

これらの点を日々、注意したマンション管理を行っておくことで、管理状況を考慮するマンション総合保険を選ぶことで、保険料を安くすることができます。

[ads2]

古いマンションほど保険料が高くなる意識を持っておく

築年数が経過しているマンションは、どうしても故障が起こるものです。それが当たり前と思って、あまりに故障が多く、保険金を何度も貰っていると、更新時に保険料が高くなっても当然です。さらに、保険会社によっては、次回の更新で契約を断られる可能性があります。

その為、修繕積立金をしっかり準備し、定期的な水漏れ点検や修繕、計画に沿った大規模修繕を行うことで、大きな損害発生を食い止め、不用意に保険金をもらわないように努めておくのが、結果的に、保険料を安くすることにつながります。

施設賠償の別契約にする

マンション管理組合が契約する共用部の保険にも色々な補償があります。契約の仕方として、施設賠償を総合保険の付帯から外して、別契約で付けることで、保険料が、年間10万円安くなるケースもあります。

個人賠償を別契約にする

マンション総合保険から、個人賠償を外したうえで、別の団体契約として、全戸分加入することで、年間30万円も保険料を節約することができたケースがあります。

[ads2]

将来の保険料のアップは、先に考えて積み立てておく

保険料を安くする方法とは違いますが、保険の更新時に、保険料が倍になり、数百万円が準備できない管理組合もあります。そのような管理組合に向けて、お金を貸し出す銀行のローンもあるぐらいです。

その点を考慮して、次回の保険の更新時に、どれくらいのお金が必要になるのか?今回や前回の保険料を参考にするのではなく、前もって、保険会社や保険代理店に相談し、早めに準備しておく必要があります。

まとめ

管理組合が加入するマンションの共用部の火災保険、マンション総合保険は、近年、保険料が急に高くなったと話題になっています。

そんな保険料が高くなった管理組合の共用部のマンション保険(マンション総合保険)ですが、

- 必要な補償を理解する

- 保険商品について理解する

- 築年数による保険料が高くなることを理解する

- 保険の契約の仕組み、保険料アップの仕組みを知る

- 保険の専門家に相談する

- 色々な保険会社の保険を比較検討する

といった様に、保険についての理解を深めたうえで、複数の保険会社の保険商品を比較検討し、どのように補償を付けるべきか?外すべきか?どう組み合わせるべきか?といった点を考えることで、必要な補償を、少しでも安く、年間数十万円変わるような契約も可能になります。

そこまで、管理組合で保険に関する専門知識がある人を要請しておくことができるといのが、理想ですね。

もちろん、そのような専門家になるのは難しいです。その為、複数の保険会社の保険商品の比較検討ができる専門家に相談すると便利です。

[ads3]

マンション総合保険の「一括見積もり」をとってみました