マンション管理組合が加入する火災保険、マンション総合保険で、「条件の良い保険を見つけたい」「少しでも保険料を安くしたい」といった場合には、どのようにすると良いのでしょうか?

よくあるのが、「今までに加入していた保険の補償内容を元にして、できるだけ多くの保険会社から見積もりを取る」といった方法です。

確かに、色々な保険会社の保険料が比較できて、「お得な保険を見つけられるのでは?」と思いがちな方法ですが、これは、間違った方法です。

賢い共用部の火災保険の選び方とは?

管理組合の火災保険・マンション総合保険は、見積もりを取る前に、どのような補償が必要なのか?を理解しておく必要があります。

[ads1]

具体的な保険選びの手順とは?

- 保険金額の決定基準を決める

- 自然災害のリスクを調査する

- 敷地や建物の危険個所の把握

- 設備の情報を整理

- マンションの財政・長期修繕計画などを考慮する

マンション共用部分の管理組合が加入する保険の見直し、選び方は、上記の手順で行うのが賢い選び方です。

1:マンションの建物は、「評価額」or「際立つ調達額」の保険金額の決定基準を決める!

マンションなどの建物の場合、「評価額」と「再調達額」といった2つの方法で、保険金額を決めます。この2つの基準のうち、どちらを選択するのか?まずは、ここを決める必要があります。

★

評価額とは?

★

再調達額とは?

再調達額とは、保険契約の対象と同等のものを新築、購入、取得するのに必要な資金のことです。

2:自然災害のリスクを調査する

次に行う必要があるのが、住んでいる地域のハザードマップなどを参考に、自然災害のリスクを調べます。

例えば、川の横にあるマンションなら水害対策は必須です。しかし、丘の上にあるマンションならどうでしょうか?このように、地域に合わせて、必要になる補償を検討しておきます。

[ads2]

3:敷地や建物の危険な所の把握

マンションの敷地や建物に、どのような危険な所があるのかをチェックします。

例えば、隣のマンションや住宅がすぐ近くに建っている場合を考えます。共用部分からでた火災で、近隣の住宅やマンションに損害を与える可能性があった場合は、「類焼損害」といった補償を特約で付けて備える必要があります。

4:設備の情報を整理

マンション内に、どのような設備があるのかも整理します。

例えば、共用部分にエレベーターがある場合、突発的なエレベーターの故障や事故などに保険で供えるかも検討します。

5:マンションの財政・長期修繕計画などを考慮する

次に、現在のマンション管理組合の財政状況や長期修繕計画などと照らし合わせて、保険期間(3年や5年)や支払い方法(一括か分割か)、保険料は「掛捨て」か「積立」か、といった点も考慮します。

例えば、マンション管理組合の財務状況が悪いのに、借り入れをしてまで、十二分の補償を準備するのか?または、補償額を減らして保険料の支払いを減らすのか?このような総合的な判断を行います。

[ads2]

途中解約すると、保険料は返ってくる!?

火災保険は、一括で、掛け捨てにして支払っている管理組合が多いと思います。

これは、保険契約時に、保険会社に保険料を一括で支払うので、途中で解約すると、「残りの保険料は返ってこない」といったイメージを持っている人が多いと思います。

しかし、実際は、保険の残存期間として、まだ経過していない期間については、途中で解約すると、保険料がが戻ってきます。

この為、条件が悪い保険に加入していた場合は、途中で解約して、他の保険に切り替えるといった方法も可能です。

準備してから総合的に判断して保険を選ぶ

以上のような点を考慮しつつ、どのような補償が必要なのか?をはっきりとしたうえで、複数の保険会社に見積もりを取ると、本当に必要な補償の見積もりを取ることができます。

複数の保険会社を比較する必要はあるのか?

昔のマンション共用部分の火災保険は、どの保険会社を選んでも同じなので、違いがありませんでした。そのため、見積もりをとって比較する必要はありませんでした。

シッカリと準備してから、保険の比較をする

現在では、保険会社によって、それぞれが独特なサービスを開発したり、保険料に差があったりします。

その為、同じような補償内容であっても、掛け金となる保険料が、数十万円違ってくるといったケースもあります。

また、その後、事故や故障、トラブルなどがあり、保険金を請求した時に、数百万円も受け取れる金額が違ってくる可能性もあるので、保険選びは慎重にする必要があります。

[ads2]

保険を使うときのコトも考慮して保険を選ぶ

そして、なかなか一般人には、分からない部分になりますが、もしも、事故やトラブルが起こって、保険会社から保険金をもらう時のことも考えておく必要があります。

「片手間で保険を販売している管理会社」

管理会社など、保険の販売を片手間に行っている場合は、もしも、保険を使うときは、保険会社のマニュアルに沿った申請しかできないので、保険金がもらえるかどうかは保険会社の判断に任せることになります。

損害保険のプロに頼む

損害保険に長年かかわっているプロから加入すると、保険規約を熟知したうえで最適な申請方法がコンサルしてもらえるようになります。

誰から保険に入るのか?が大切

最適に保険を使いたい場合は、「どの保険に入るのか?」といった以前に、「誰から入るのか?」といった点が大切になります。

まとめ

マンション管理組合が加入する共用部の火災保険(マンション総合保険)に加入する場合は、前もって、どのような補償が必要になるのか?といった点を調査しておく必要があります。

必要な補償内容が分かってこそ、保険料をどこが安いのか?といった比較検討が出来るようになります。

もしも、予算ありきで保険を探して、保険会社に相談すると、不要な補償が付けられる可能性があるので注意が必要です。

また、そもそも、信頼できる保険の代理店のプロを見つけて、その人に相談して、加入する保険を選ぶと、ここで紹介したことは全て任せることができるので、楽に最適な保険を見つけることができます。

[ads3]

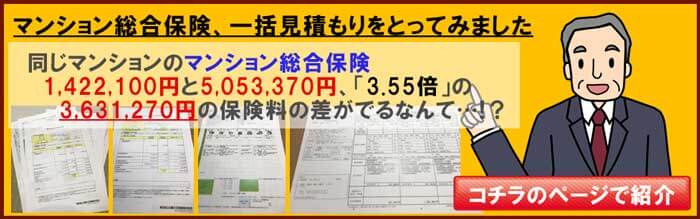

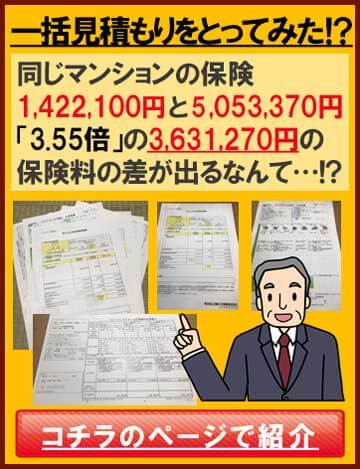

マンション総合保険の「一括見積もり」をとってみました