東京海上日動の新マンション総合保険は、どのような火災保険なのでしょうか?気になる補償内容、保険料など、気になる点を調べてみました。

具体的に、このページで紹介している内容は、下記の目次が参考になります。

新マンション総合保険の特徴は何か?

新マンション総合保険の特徴は、築2年未満のマンションの保険料が安くなるという点です。

近年、自然災害や水漏れ事故などの発生率が増えたことで、どの保険会社でも、マンション総合保険など、火災保険の保険料の値上げを行っています。

●画像

もちろん、東京海上日動の「新マンション総合保険」も保険料の値上げをしているケースが多いなか、築2年未満に限っては、逆に保険料が安くなっています。(2016年4月新マンション総合保険改定のご案内から)

[ads1]

東京海上日動の「新マンション総合保険」の基本的な補償

ここからは、東京海上日動の「新マンション総合保険」の保険料に関すること以外に、どのような特徴がある保険か?基本的な補償内容などについて紹介します。

ニーズに応じた契約が可能!

東京海上日動の新マンション総合保険は、予算や修繕計画に応じた「自由にプラン設計」ができるのが特徴なマンション総合保険です。

保険期間(契約期間)

- 一般型(掛捨型):1年~5年

- 積立型:5年

保険料の払い込み方法

- 一般型(掛捨型):一時払い

- 積立型:一時払い・年払い・月払い

一年契約の場合は、月払いが可能です。

支払限度額

支払限度額(保険金額)は、再取得価格の10%以上、100%以下の範囲内で、1000円単位で、自由に設定が可能です。

満期返れい金

50万円以上、10円単位で自由に一定の上限内で設定できます。ただし、1回の事故で、損害額が支払限度額に達した場合は、契約が失効し、満期返れい金などは受け取れなくなります。

[ads2]

誰をターゲットにした火災保険なのか?

マンションの管理組合、管理会社をターゲットにした火災保険です。

東京海上日動の新マンション総合保険の3つのポイントとは?

東京海上日動の新マンション総合保険の特徴としては、3つのポイントがあります。

ポイント1:マンション共用部分を一括で補償

補償は、マンションの建物の本体部分の共用部だけではなく、付属の建物、施設などの共用部分、共用の備品や設備などが補償対象になります。

ポイント2:様々な補償で安心

基本補償だけでも、マンション共用部分の事故などの損害を補償します。詳細は、このページの少し下で紹介しています。

ポイント3:再取得価額ベースで保険金が受け取れる

補償となる保険金額は、同等のものを新たに建築、購入するのに必要な金額を損害額として保障されます。

どこを補償する保険なのか?

マンションの共用部分のを一括して補償する損害保険です。

具体的な共用部分の例としては、

★下記で問題ないか?他に無いか?

- 玄関ホール

- 屋上

- 屋外階段

- 共有ロビーのソファーなど

- バルコニー

- 花壇

- 庭木

- 堀

- 塵芥(じんかい)集積所

- フェンス

- 自転車置場

- 駐車場

- 排水設備

- 水道取込管

- 外灯設備

といったような建物本体の共用部分の補償を基本としつつ、付属の建物、設備など、共有の備品や設備などの補償も対象になります。

ちなみに、このようなマンションの共用部分の火災保険などの補償をまとめてパックになっているものを一般的に「マンション総合保険」といいます。

[ads2]

共用部分の範囲とは?

マンションの共用部分の範囲は、「上塗基準」「壁心基準」と言う様に、基準があり、これは、マンション管理食い合いの規約によって定められています。

- 上塗基準

- 壁心基準

界壁・階層の本体はすべて共有部分となり、専有部分側の上塗り部分が専有部分とする基準です。

界壁・階層の中央部分までの内側は専有部分、外側は共用部分か他人の専有部分となる基準です。

補償対象外のモノ

共用部分のモノでも

- 故意、重大な過失、法令違反で起こった損害

- 1個、又は、1組の価額が30万円を超える美術品

- 預貯金証書

といった様なモノは補償対象外になります。

マンション総合保険、マンション共用部の火災保険は、一般的に言われている火災保険とは違います。一般的に言われている火災保険は、賃貸マンション、分譲マンションに住んでいる住民が加入する火災保険で、住んでいる部屋や家財道具を補償する損害保険です。東京海上日動の新マンション総合保険は、マンションの共用部分を補償にするので、全然違う損害保険です

[ads2]

具体的に、どのような補償内容・何を補償するのか?

東京海上日動の新マンション総合保険の補償内容となる「基本補償」、「地震保険」、「特約(オプション)」を紹介します。基本補償は、東京海上日動の新マンション総合保険を契約すると必ず付いてくる補償です。特約(オプション)は、自由に選択して付けることができる補償です。

基本補償

事故による損害補償

- 火災

- 落雷

- 破裂・爆発

- 風災・雹(ひょう)災・雪災

- 車両など、または、その他、建物外部からの物体の衝突(自動車などの衝突)

- 水濡れ(給排水設備に生じた事故、漏水、放水などの水濡れ)

- 騒擾(そうじょう)・労働争議など

- 盗難による盗取、汚損、損傷

- その他の、偶然な損害事故など

上記が起こった場合、契約時に決めた免責金額(自己負担額)を損害額から差し引いて保険金を受け取ることができます。

必要となる費用の補償

- 残存物取片づけ費用

- 先火見舞費用

- 損害拡大防止費用

- 水濡れ原因調査費用

- 請求権の保全、行使手続費用

火災や落雷、爆発など基本補償の対象の事故による残存物を片付けるのに、実際に必要になった費用の補償が受けれます。

火災、破裂、爆発の事故により、他の建物などに損害を与えた場合に、そのお見舞いに必要な費用を受け取れます。ただし、1事故、1被災世帯で50万円で、保険金額の20%が支払限度額となります。

火災、落雷、破裂・爆発が発生したことによる消火活動のために消化した消火薬剤などの再取得費用、損害の拡大の防止にかかった費用を補償します。

給排水設備に生じた事故、漏水、放水などの水濡れ事故が発生した時の、その事故が原因を調査するのに必要な費用が受け取れます。なお、1事故かつ契約年度ごとに100万円が限度となっています。

損害賠償を他人に請求できるときに、その権利の保全、行使に必要な手続きにかかった費用が受け取れます。

[ads2]

地震(原則自動的にセット)

- 地震による火災

- 地震による倒壊

- 津波による流失

上記は、地震保険に契約することで保障されます。

特約(オプション)

事故による損害補償

- 共用部分の設備の電気的、機械的な事故(設備損害補償特約)

- 水害(水害危険補償特約)

水害は、床上浸水、地盤面より45センチを超える浸水による損害を受けた場合を補償します。なお、基本補償と同じ免責金額(自己負担額)を損害額から差し引いた保険金を受け取れます。

必要となる費用の補償

- 災害緊急費用(災害緊急費用補償特約)

火災や落雷などの「事故による損害補償」の基本補償が対象の事故が起こった時に、マンション共用部分に損害が発生した場合、「仮説物の設置費用」「仮修理費用」などの補償を受けれます。ただし、「1回の事故で保険金額の30%」か「1000万円」の低い額が支払限度額となっています。

その他の補償

- 設備の賠償責任(建物管理賠償責任補償特約)

- 個人の賠償責任(個人賠償責任補償特約(包括契約用))

- 臨時費用(臨時費用補償特約)

マンションの共用部分の管理などに起因する、偶然に起こった事故で、「他人にケガをさせる」「他人の物に損害を与えた」「法律上の損害賠償責任を負う」ような時に保険金を受け取れます。ただし、免責金額(自己負担額)を差し引いた金額が補償額になります。

日本国内で、マンションの居住者の日常生活で発生した居住用戸質の管理などに起因する偶然に起こった事故で、他人にケガをさせた場合の損害で、法律上の損害賠償責任を負う場合に保険金を受け取れます。ただし、免責金額(自己負担額)は補償額から差し引かれます。

火災や落雷など、事故による損害の補償の基本補償が対象の補償が起こった時に、マンション共用部に生じた損害の損害保険金を受け取る時に必要な臨時費用として損害保険金の10%が補償されます。ただし、1事故に対して世帯数×100万円が限度額となります。

[ads2]

免責金額(自己負担額)とは?

免責金額とは、契約時に決める、事故が起こった時に自己負担となる金額です。免責金額(自己負担額)は、1万円、5万円、10万円、20万円、30万円から契約時に選びます。

「共用部分の一括契約方式」で契約することになる

東京海上日動の新マンション総合保険は、「共用部分の一括契約方式」で契約することになります。

一般的な契約方式とは?

一般的なマンションの保険の契約方式は、「一括契約方式」「個別契約方式」があります。

一括契約方式

マンションの管理組合が、契約者となって、共用部分を一括で契約する方式です。

個別契約方式

各部屋の居住者が、専有部分、共用部分の共有持ち分を合わせて契約する方式です。

一括契約方式がオススメ

各部屋の人が、個別に契約すると、契約が煩雑になり、もしも事故が起こった時に、修繕費用の徴収に手間と時間がかかり、工事が遅れる可能性があります。その為、一括契約にしておくと、管理組合が保険金を受け取れるのでスムーズに修繕が行えます。

[ads2]

どんな割引制度があるのか?

東京海上日動の新マンション総合保険には、いくつかの割引制度があります。ここでは、「無事故割引」「リスク診断割引」について紹介します。

無事故割引

東京海上日動の新マンション総合保険における「無事故割引」は、保険の補償を使わないでいると使える割引制度です。具体的な割引対象は、

- 築10年以上

- 他社からの保険契約の切り替えした場合も対象

といった様に、より多くのマンション管理組合が、保険料の割引が受けられるようになっています。

リスク診断割引

リスク診断割引は、

- 延床面積:5,000㎡以上の物件

- 保険金額5億円以上

かつ

で、受けることができます。

リスク診断割引の割引額は、

主契約:10%

個人賠償責任補償:10%

建物管理賠償責任補償:30%

といった感じになっています。

リスク診断割引を受けるためには?

リスク診断割引を受けるためには、リスク診断を受ける必要があります。

- 長期修繕計画書を作成し、計画通りに実施している。または、実施する予定か?

- 築10年未満か?(築10年以上は、無事故割引で対応)

- 給排水設備の保守点検、修繕が過去5年以内に実施しているか?

- 給排水管の「更生工事」を、過去15年以内に行っているか?

- 給排水管の「更生工事」が過去3年以内に実施されているか?

- 給排水管の「更新工事」が過去15年以内に実施されているか?

- 給排水管の「更新工事」が過去3年以内に実施されているか?

- 漏水事故による支払いが過去3年で、1戸室あたり0.06件未満であるか?

- 過去3年間、共用部分の所有、使用、管理に起因する賠償責任事故が発生していないか?

- 居住棟の四隅が車道と歩道を含む公道と5m以上離れているか?

- 居住棟の四隅が車道と5m以上離れているか?

- マンションの共用部分に、監視カメラが設置されているか?

- オートロック式のマンションか?または、建物内に管理人が24時間常駐しているか?

- 敷地内に散ったい駐車場が存在しないか?

[ads2]

免責金額の設定で、保険料を安くすることが可能!

保険料を安くする為には、保険金を受け取る時に、免責金額となる自己負担額の設定額によって調整が可能です。具体的な免責金額である自己負担額は、

- 1万円

- 5万円

- 10万円

- 20万円

- 30万円

といった様な5種類の金額設定が可能になっています。

昔は、「20万円」「30万円」はなかったのですが、近年、マンション総合保険が、他社を含めて値上げ傾向にあるため、免責金額を高くすることで、契約時の保険料を指す駆できるようになっています。

保険金がもらえない、主なケースとは?

東京海上日動の新マンション総合保険において、保険金の受取ができないケースは、下記の通りです。

- 故意・重大な過失・法令違反によって生じた損害

- 風、雨、雪、雹(ひょう)、砂塵(さじん)などの建物内部への吹き込み、漏入、浸混みによって生じた損害

- 地震、噴火、またはこれらによる津波での損害

- 地震による発生した事故の延焼、または、拡大したことでの損害

- 給排水設備の事故に伴う水漏れなどの損害のうち、給排水設備自体に生じた損害

- 保険証に記載の建物のドアの開閉の用途に供する鍵の盗難にともなうドア、錠の損害

- 台風、暴風雨、豪雨などによる洪水、融雪洪水、土砂崩れ、高潮、落石などの水害に起因する損害(水害危険補償特約で補償が可能)

- 保険の対象が、通常有する性質や性能を欠いていることによって生じる損害

- 自然の消耗、劣化によって生じた損害

- かき傷、すり傷、落書き、塗料の剥がれ落ちなど、単なる外観上の汚損や損傷

- 偶然な破損事故などで生じた損害

「偶然な破損事故などで生じた損害」の詳細

- 保険の対象の紛失や置き忘れ

- 機械的、電気的な事故(設備損害補償特約で補償が可能)

- 建物の増改築、修理、点検などの作業場の過失、技術の批劣によっての損害

[ads2]

新マンション総合保険で受け取れる保険金とは?

東京海上日動の新マンション総合保険は、どのような保険金の種類があり、どのようなケースで保険金が受け取れるのかを紹介します。

普通保険約款で受け取れる保険金

災害の損害保険金

火災、破裂・爆発、落雷によって、補償対象に生じた損害に対して保険金が受け取れます。

風害の損害保険金

風災、雪災、雹(ひょう)災で、補償対象に生じた損害に対して保険金の受け取りができます。

盗難・水漏れなどの損害保険金

水濡れや盗難、車両など外部から物体の衝突、などによって補償対象に生じた損害に対して保険金が受け取れます。

破損などの損害保険金

上記の「火災」「風災」「盗難・水濡れ等」以外で、偶然な破損事故で、補償の対象に損害を受けた場合に保険金が支払われます。

残存物取片づけ費用保険金

損害保険金が受け取れる時に、その損害を受けた補償の対象物の片づけに必要な費用として受け取れる保険金です。

先火見舞い費用保険金

補償の対象から発生した、火災、爆発、破裂の事故で、近隣などの第三者の所有物に損害を与えたときに、第三者への見舞い費用に保険金が受け取れます。

損害拡大防止費用保険金

落雷、火災、破裂・爆発の事故で、損害保険金を受け取る場合、損害の発生、拡大の防止のために行った、例えば、「消火薬剤」の再取得に必要な費用も保険金の対象になります。

水濡れ原因調査費用保険金

補償対象の建物において、放水、漏水などによって、水漏れ事故が発生した場合に、事故原因の調査に必要な費用で、有益な費用は保険金の対象となります。

請求権の保全・行使手続き費用保険金

事故が起こった場合に、他の人に損害賠償請求をすることができる時に、その権利の保全、講師に必要な手続きを行うために必要な費用も補償対象になります。

[ads2]

臨時費用補償特約で受け取れる保険金

臨時費用の保険金

火災、落雷など普通保険約款の補償対象の事故が起こり損害保険金がもらえる時に、損害を受けるため臨時に生じた費用に対する保険金を受け取れます。

水害危険補償特約で受け取れる保険金

損害保険金

台風、暴風雨、豪雨などによる洪水、融雪洪水、土砂崩れ、高潮、落石などの水災によって、補償対象の建物が床上浸水、地盤麺から45センチを超える浸水による損害を受けた場合に保険金が受け取れます。

設備損害補償特約で受け取れる保険金

損害保険金

普通保険約款の規定する補償の対象で、不測かつ突発的な外来の事故、直接起因していない機械的、電気的な損害を受けた場合が保険金の受取対象になります。

残存物取片づけ費用保険金

損害保険金が受け取れる時に、損害を受けた補償対象の残存物の片づけに必要な費用も保険金も受け取りの大正となります。

災害緊急費用補償特約で受け取れる保険金

災害緊急費用保険金

普通保険約款で、補償されている事故で、補償対象の損害が起こった時に、復旧するために必要な費用、保険会社が承認して支出した費用などにも保険金の受け取りが可能になります。

[ads2]

建物管理賠償責任補償特約で受け取れる保険金

損害賠償金

保険の補償を受けられる人が所有、使用、管理する施設に起因する偶然な事故によって、他人の生命または身体を害する、財物の損傷、法律上の損害賠償責任を負う場合に、損害賠償金を受け取れます。

その他

「紛争費用」「協力義務費用」「示談交渉費用」「緊急処置費用」「請求権の保全、行使手続き費用」「損害防止費用」などで損害賠償金が受け取れます。

個人賠償責任補償特約(包括契約用)で受け取れる保険金

損害賠償金

日本国内で、居住用戸室の主湧、使用、管理に起因する偶然な事故、補償を受けられる人の日常生活で偶然な事故、他人の生命、身体を害すること、財物の損壊、法律上の損害賠償責任を負うことになった場合の損害賠償金を受け取ることが液ます。

その他

「協力義務費用」「紛争費用」「示談交渉費用」「請求権の保全、行使手続き費用」「緊急処置費用」「損害防止費用」などで損害賠償金が受け取れます。

まとめ

今回は、東京海上日動の新マンション総合保険が、どのような補償になっているのか?理解できましたか?ここでは、一般的に知られている内容をまとめて紹介しました。

具体的に、細かい点などの確認は、東京海上日動や保険代理店にて、契約前にはキチンと確認しておきましょう。

[ads3]

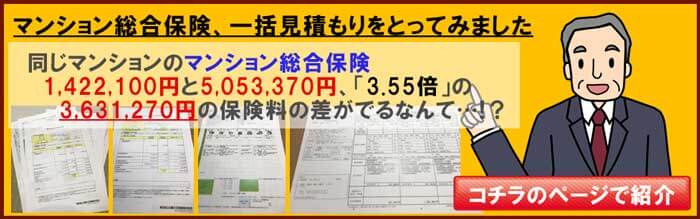

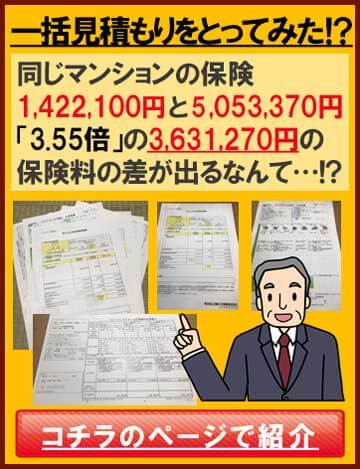

マンション総合保険の「一括見積もり」をとってみました